2 de abril 2025- Tener deuda puede tener serias consecuencias si no se maneja adecuadamente, y una de las más preocupantes es aparecer en el Buró de Crédito. Cuando una persona no paga sus compromisos financieros, su historial se refleja en esta base de datos, lo cual puede afectar su capacidad para obtener préstamos en el futuro. Pero, ¿qué cantidad de deuda es necesaria para que te agreguen a la lista negra del Buró de Crédito? En esta nota te explicamos todo lo que necesitas saber.

¿Cómo funciona el Buró de Crédito?

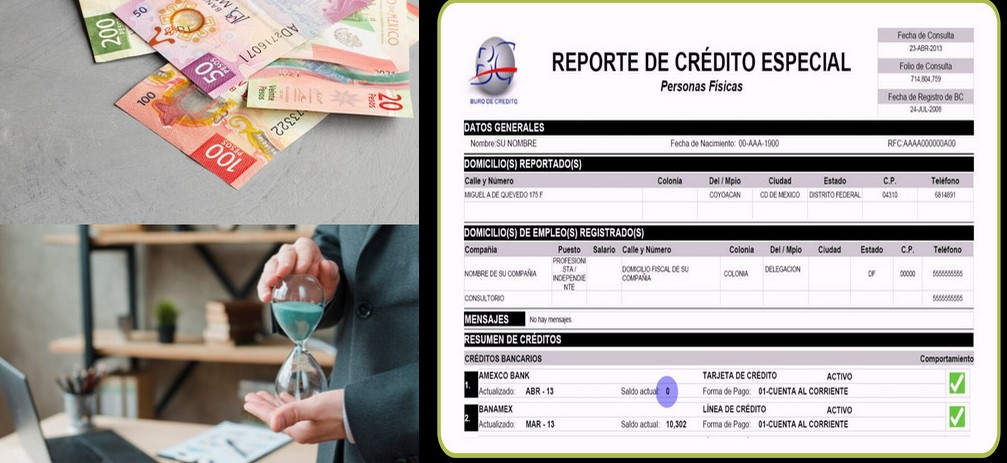

El Buró de Crédito es una institución encargada de recopilar el historial financiero de los usuarios, tanto personas físicas como morales. Este registro permite que los bancos y otras entidades financieras conozcan el comportamiento de cada individuo al momento de pagar sus deudas. La información recopilada en el Buró de Crédito se actualiza mensualmente, y cualquier retraso en los pagos se refleja rápidamente.

La función principal del Buró es evaluar el comportamiento crediticio de las personas a través de un puntaje, que varía dependiendo de los pagos realizados. Este puntaje puede ir desde 449 (el más bajo) hasta 775 (el más alto). Entre mejor sea tu puntaje, mayores serán tus posibilidades de obtener un crédito. Además, el Buró de Crédito clasifica a los usuarios con códigos de colores, como rojo para los que están en una situación negativa y verde para aquellos con buen historial.

¿Qué sucede si dejas de pagar tus deudas?

Cuando dejas de pagar alguna deuda, la información se refleja en el Buró de Crédito en menos de un mes. Esto significa que, aunque hayas olvidado un solo pago o no tengas la capacidad de cubrir una deuda pequeña, tu historial podría verse afectado. Es fundamental mantener una buena educación financiera para evitar caer en esta situación, ya que estar en el Buró de Crédito con deudas impagas puede ser un obstáculo para futuros trámites financieros.

El riesgo de caer en el Buró de Crédito no solo depende de la cantidad de dinero que debas, sino también de tu capacidad de pago. Si has solicitado más dinero del que realmente puedes cubrir, corres el riesgo de no poder pagar a tiempo, lo que puede derivar en una mala calificación.

¿Cuánto dinero debes deber para estar en el Buró de Crédito?

El monto exacto que debes para estar en el Buró de Crédito depende de varios factores. Según la Ley para Regular las Sociedades de Información Crediticia y las reglas emitidas por el Banco de México (BANXICO), cualquier deuda superior a los 170 pesos (25 UDIS) puede colocar tu nombre en el Buró de Crédito. Sin embargo, el tiempo en que se eliminará esa deuda depende de su monto.

Deudas pequeñas

Por ejemplo, si tu deuda es menor a 170 pesos, como una deuda de 25 UDIS (aproximadamente 170 pesos), esta se eliminará después de un año. Sin embargo, deudas mayores se mantienen más tiempo en el registro, y las consecuencias pueden ser más graves a largo plazo.

Deudas mayores

Si tu deuda alcanza los 500 UDIS (3,405 pesos), se eliminará después de dos años. Si la deuda llega a los 1000 UDIS (aproximadamente 6,810 pesos), el tiempo de permanencia en el Buró de Crédito se alarga a cuatro años. Las deudas superiores a los 400,000 UDIS (alrededor de 3.24 millones de pesos) permanecerán en el Buró de Crédito durante seis años, y en algunos casos, podrían no eliminarse nunca.

¿Cómo evitar caer en el Buró de Crédito?

Lo más recomendable para evitar aparecer en el Buró de Crédito es llevar un control adecuado de tus finanzas. Aquí te dejamos algunos consejos:

- Paga a tiempo: Siempre intenta pagar tus deudas antes de la fecha límite para evitar que los retrasos afecten tu historial crediticio.

- No pidas más crédito del que puedes pagar: Analiza tu capacidad de pago antes de comprometerte a nuevas deudas.

- Mantén un presupuesto: Lleva un registro detallado de tus ingresos y gastos para evitar sorpresas.

La educación financiera es clave para prevenir problemas con el Buró de Crédito y garantizar un futuro económico estable. Si tienes alguna deuda pendiente, trata de liquidarla lo antes posible para evitar que se refleje en tu historial.

¿Cuánto tiempo tarda en eliminarse la información de tu historial crediticio?

Si ya te encuentras en el Buró de Crédito por una deuda impaga, no te preocupes. La ley establece plazos específicos para que se elimine la información relacionada con tus deudas, dependiendo del monto que debes. Sin embargo, es importante tener en cuenta que deudas mayores, especialmente las que superan los 400,000 UDIS, pueden permanecer en tu historial durante seis años o más.

En resumen, el monto de la deuda no es el único factor que determina tu inclusión en el Buró de Crédito, pero cualquier deuda, por pequeña que sea, puede afectar tu calificación. Mantén tus finanzas bajo control y evita caer en el Buró de Crédito para no poner en riesgo tus futuras oportunidades financieras.

{kind=link}