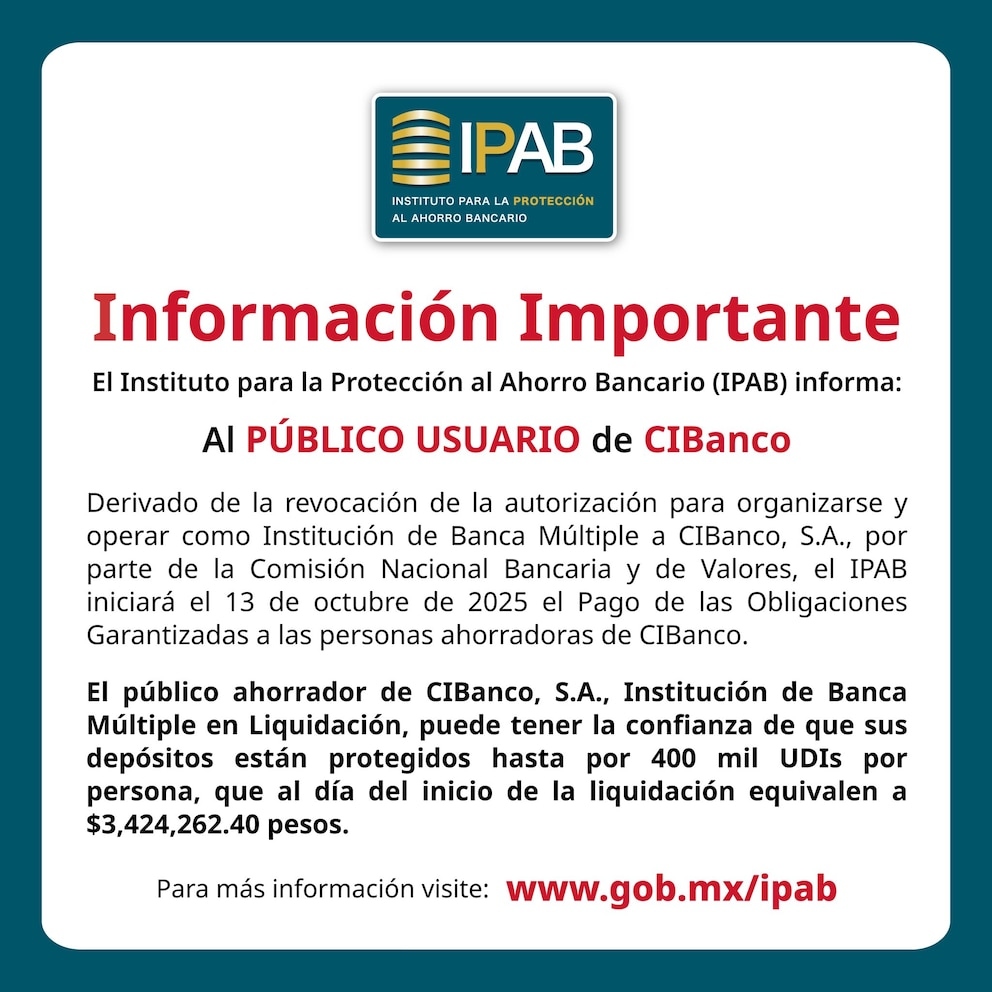

10 de Octubre del 2025.- El sistema financiero mexicano se ha visto sacudido tras el anuncio de la liquidación de CIBanco, una medida drástica tomada por el Instituto para la Protección al Ahorro Bancario (IPAB). La decisión se produce después de que la Comisión Nacional Bancaria y de Valores (CNBV) revocara la licencia de la institución para operar como banca múltiple. Esta acción es el resultado directo de serios señalamientos por parte del Departamento del Tesoro de Estados Unidos, emitidos el pasado 25 de junio de 2025, que vinculan a la entidad con presuntas actividades de lavado de dinero, marcando un precedente importante en la supervisión y regulación bancaria del país.

A partir de este viernes 10 de octubre de 2025, todas las sucursales de CIBanco han cerrado sus puertas de manera definitiva, concluyendo así sus operaciones de cara al público. Ante la incertidumbre generada entre los clientes, el IPAB ha activado de inmediato el mecanismo de Pago de Obligaciones Garantizadas. Este proceso busca asegurar que los ahorradores e inversionistas de la ahora extinta institución financiera no pierdan el patrimonio que confiaron a la misma, estableciendo un claro camino para la recuperación de sus fondos y manteniendo la confianza en el sistema de protección al ahorro.

Proceso de pago para los clientes de CIBanco

El IPAB ha detallado el procedimiento para que los ahorradores de CIBanco puedan recuperar su dinero. A partir del próximo lunes 13 de octubre de 2025, se habilitará un portal en línea (www.gob.mx/ipab/articulos/portal-de-pagos-del-ipab-cibanco) para que los usuarios puedan iniciar el trámite de solicitud. En esta plataforma, los clientes deberán verificar su elegibilidad para recibir la compensación correspondiente. Es un paso fundamental para que el proceso se realice de manera ordenada y eficiente, permitiendo a las autoridades financieras gestionar la gran cantidad de solicitudes que se esperan en los próximos días.

El seguro de depósitos del IPAB protegerá a los clientes de CIBanco cubriendo un monto de hasta 400 mil Unidades de Inversión (UDI’s). Esta cantidad, que a la fecha equivale a más de 3 millones de pesos por persona, ampara una amplia gama de productos financieros. Entre los depósitos garantizados se incluyen cuentas de ahorro, depósitos a la vista, pagarés con rendimiento liquidable al vencimiento, depósitos a plazo y otros instrumentos similares, tal como se estipula en el artículo 46, fracciones I y II, de la Ley de Instituciones de Crédito, garantizando así una cobertura extensa para la mayoría de los ahorradores.

¿Qué sigue para los ahorradores?

Para aquellos clientes que encuentren alguna discrepancia en el monto de su pago o que no lo reciban en la fecha estipulada, el IPAB ha establecido un protocolo claro. Se podrá presentar una solicitud de aclaración o una reclamación formal directamente en las oficinas del Instituto. Es importante destacar que los afectados cuentan con un plazo de un año, a partir del 10 de octubre de 2025, fecha oficial de la liquidación de CIBanco, para realizar cualquier trámite de esta naturaleza. Este periodo busca ofrecer tiempo suficiente para que todos los casos sean revisados y resueltos adecuadamente.

Todo este proceso de liquidación y pago a los ahorradores se rige estrictamente por la Ley de Protección al Ahorro Bancario. Esta normativa es la que faculta al IPAB para intervenir en casos donde una institución financiera pierde su licencia, asegurando la protección de los depositantes. La actuación del organismo es crucial para mantener la estabilidad y la confianza en el sistema bancario mexicano, demostrando que existen mecanismos sólidos para proteger los intereses del público ahorrador frente a situaciones de insolvencia o irregularidades en las entidades financieras.

La liquidación de CIBanco no es un evento aislado, sino que subraya la creciente interconexión y la influencia de las regulaciones financieras internacionales en el sistema bancario de México. Los señalamientos del Departamento del Tesoro de Estados Unidos actúan como un catalizador que puede acelerar investigaciones y decisiones por parte de las autoridades mexicanas. Este caso pone de manifiesto la vulnerabilidad de las instituciones financieras locales a las sanciones y listas negras emitidas por organismos extranjeros, especialmente en materia de prevención de lavado de dinero y financiamiento al terrorismo (PLD/FT).

{kind=link}